中国の自動運転は、すでに「週25万件の完全無人乗車」を商用で実現しています。日本人の多くが実感していない、3年差の実装速度がそこにあります。

この記事を読み終えると、中国3社の実装規模と、日本との実装速度差が具体的な数字で分かります。

書き手は、複数の事業会社で AI 実装を進めている立場から、海外IR・各社プレスリリース・公的データを組み合わせて整理しました。「自動運転は専門外」と感じている方もご安心ください。3つの数字さえ押さえれば、世界の半歩先が見えます。

この記事の流れ

1.中国の自動運転で何が起きているか

ここでは、2026年5月時点での中国の自動運転市場で起きている事実を、数字で整理します。

大事な数字は3つです。

- Baidu Apollo Go:週25万件、月100万件の完全無人乗車(2025年10月時点)

- Pony.ai は 北京・上海・広州・深圳の4大都市すべてで完全無人運行中

- 2026年に Pony.ai は3,000台超、Apollo Go は累計1,400万件超 を達成見込み

「実証実験ではなく、すでに商用フェーズ」というのが、今の中国の自動運転の現実です。武漢では Apollo Go の1台あたりが黒字化しており、これは世界で初めての出来事です。

では、世界の他のプレイヤーはどうなっているでしょうか。米国の Waymo も同じく週25万件規模に達しており、中国3社・米国2社(Waymo・Tesla)の「自動運転5強構造」が確立しつつあります。

2.中国3社の徹底比較

ここからは、中国の自動運転を牽引する3社を1社ずつ見ていきます。

2-1.① Baidu Apollo Go(週25万件の絶対王者)

中国最大手の検索エンジン Baidu が運営。世界で最も早く完全無人運転の商用化に成功した企業の1つです。

- 2025年Q2 完全無人乗車: 220万件(前年比148%増)

- 2025年10月時点: 週25万件・累計1,400万件以上

- 武漢で1,000台以上運行、1台あたり黒字化達成(世界初)

同社の強みは、検索エンジン事業で蓄積した地図データと AI 開発力。さらに中国政府の規制緩和エリア指定により、競合に先んじてデータを大量収集できる構造を持っています。

2-2.② Pony.ai(4大都市完全無人運行)

NASDAQ 上場のスタートアップ。北京・上海・広州・深圳という中国の主要4都市すべてで完全無人運行を実現している唯一の企業です。

- 2025年末: 1,000台未満

- 2026年目標: 3,000台超(3倍以上の拡大)

- 強み: トヨタとの戦略的提携・米国市場への足がかり

Apollo Go と比べて規模は小さいですが、4大都市という最も収益性の高いエリアを押さえています。トヨタとの提携で日米欧への展開準備も進めており、2027-2028年の国際展開が注目されます。

2-3.③ WeRide(海外展開のリーダー)

NASDAQ 上場。中国3社の中で最も早く海外展開を進めている企業です。

- 1,000台以上のフリート

- 30都市・11ヶ国に展開

- アブダビ(UAE)で完全無人運行を達成(中東初)

WeRide の戦略は「中国市場での競争を避け、規制緩和の進む新興国・中東市場で先行する」というもの。Baidu と直接戦わないポジショニングで、独自の成長軌道を作っています。

3.日本との実装速度差

日本の現状はどうでしょうか。

- 2026年1月: 千葉県柏市でレベル4運行開始(日本初)

- 2025年度 自動運転バス実証: 143台(レベル4は7.5% = 約11台)

- 愛知県が高速道路で日本初のレベル4自動運転バスを2027年度実装目指す

- 2030年度目標: レベル4車両(バス・タクシー・トラック)を 合計1万台

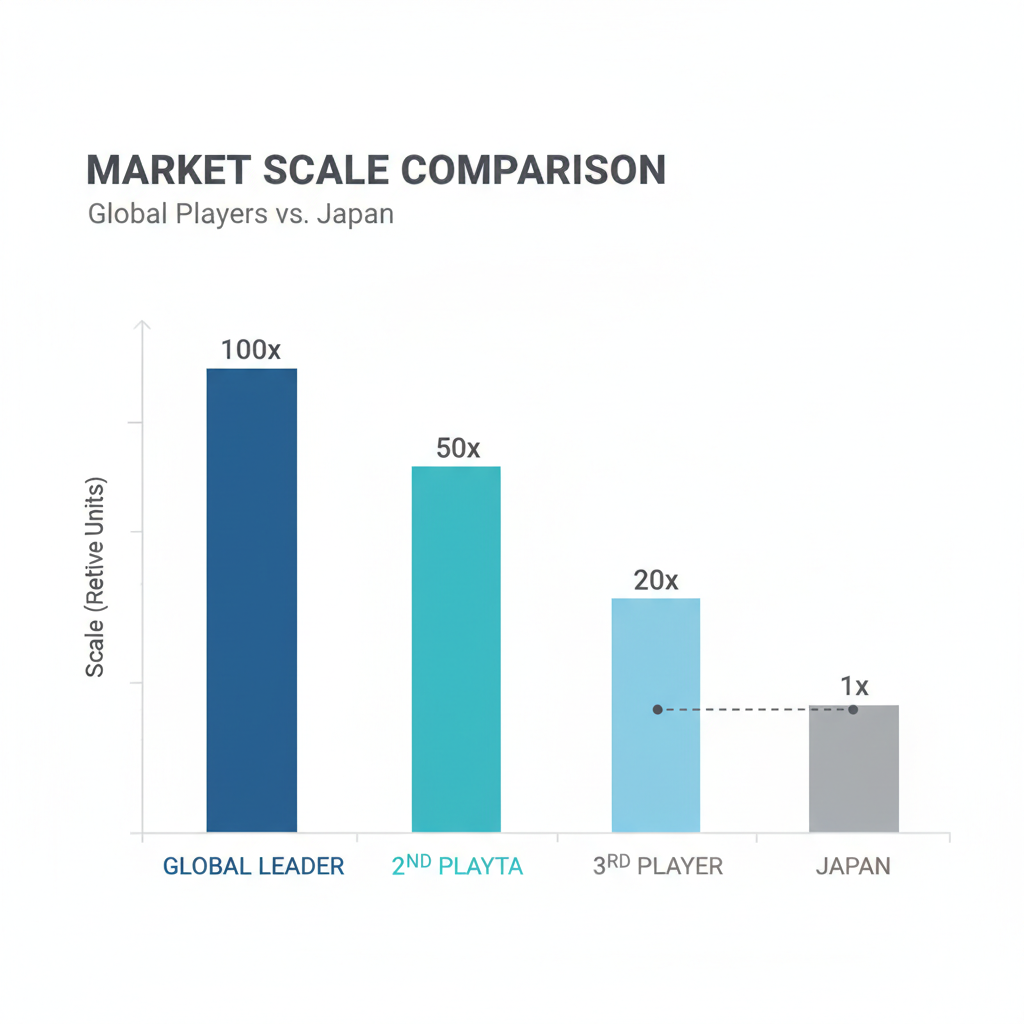

つまり、日本の「5年後の目標」(1万台)が、中国 Apollo Go の「現状の運行台数」(1,000台超)と桁が同じレベル。実装規模で 3-5年の差 があると見られます。

技術的な差ではなく、社会的な実装意思と規制環境の差が、この乖離を生んでいます。

4.なぜ中国でここまで進んでいるか

3つの構造的要因があります。

- 政府主導の集中投下:武漢・北京・広州など特定都市を実証エリアに指定し、規制を集中緩和。データ収集→AI学習→展開のサイクルを高速化

- 事故時の社会的トレランス:中国は事故時の社会反応が比較的限定的。日本は1件の事故で全国メディアが扱うため、企業の意思決定が慎重になる

- 長期戦略投資:Baidu は10年以上にわたり自動運転に巨額投資。短期収益を求めない時間軸が、規模拡大を可能にした

これらは「コピーできない構造」です。日本が同じスピードで追いつくのは、社会構造的に難しいと考えるのが現実的でしょう。

5.中小経営者への示唆

「自動運転は自社に関係ない」と感じる方も多いはずです。しかし、この記事の本質は「中国の自動運転」ではなく、「海外で起きていることを、3年遅れでようやく日本も追いかける」というパターンです。

過去にも同じパターンがありました。

- キャッシュレス決済:中国の Alipay/WeChat Pay が2015年から普及、日本の PayPay が2018年から

- サブスク化:米国 Netflix が2007年から、日本のサブスク化は2018年以降

- SaaS:米国 Salesforce が2000年代、日本の SaaS 普及は2015年以降

- 生成AI:米国 ChatGPT が2022年11月、日本の本格普及は2024年以降

パナソニックの創業者 松下幸之助さんは、次のように語りました。

「これからの企業経営は、世界の動きを見る視点なしには成り立たない」

「世界の半歩先」を観察する習慣を作る3つの視点を、最後に整理しておきます。

- 自社の業界で、海外がすでに当たり前にしていることは何かを週1で確認する

- その動きが、規制・社会的合意・技術のどれで日本に届いていないかを分類する

- 3-5年後に日本でも普及すると判断したら、その時の自社のポジションを逆算で準備する

6.まとめ

中国の自動運転は、世界の自動車業界にとってすでに「実装フェーズ」の出来事です。日本がまだ実証段階にいる間に、Baidu は週25万件、Pony.ai は4大都市、WeRide は11ヶ国へと展開を進めています。

この記事を読んで覚えていただきたいのは、3つの数字です。週25万件・月100万件・累計1,400万件以上。 これらが、2026年5月時点の中国自動運転の現実です。

そして、これは自動運転だけの話ではありません。日本が3-5年遅れて追従するパターンは、過去にもありました。次に来る波を、誰よりも早く観察する習慣を作ることが、経営者にとっての最大の差別化要因になります。

あなたの業界で、海外で起きていて日本でまだ広がっていないことは何でしょうか? 同じ視点で観察している方、いらっしゃれば教えてください。3年後の検証を、楽しみにしています。

FAQよくある質問

中国の自動運転は本当に商用化されているのですか?

はい。Baidu Apollo Go は2025年Q2に220万件の完全無人乗車を実現し、武漢では1台あたりの黒字化を達成しています。Pony.ai は北京・上海・広州・深圳の4大都市すべてで完全無人運行中。実証実験ではなく、すでに収益化フェーズに入っています。

日本の自動運転はなぜここまで遅れているのですか?

技術力ではなく、規制と社会的合意のプロセスが理由です。中国は政府主導で実証エリアを集中投下し、データを大量収集→AI学習→展開のサイクルを高速化しました。日本は安全性確認のプロセスが厳密で、結果として実装速度に大きな差が生まれています。

AppLovin・Tesla・Waymo はこの構造でどう位置づけられますか?

Waymo は米国で週25万件の完全無人乗車を達成(2025年時点)、Baidu と並ぶ世界トップ。Tesla は2025年に Robotaxi を限定エリアで開始。AppLovin はモバイル広告主軸で自動運転には参入していません。中国3社・米国2社の「5強構造」が確立しつつあります。

中小企業経営者は、この情報をどう活かせばよいですか?

「自社の業界で、海外がすでに当たり前にしていることは何か」を週1で確認する習慣を作るのが第一歩です。自動運転に限らず、AI実装・キャッシュレス決済・サブスク化など、日本が3-5年遅れて追従するパターンは無数にあります。先回りした準備が差別化になります。

日本がこのまま追従できない場合、何が起きますか?

自動運転に関しては、サービス輸入の形(中国・米国企業が日本で運営)になる可能性が高いです。物流・タクシー・バス業界の主導権が海外に移るリスクがあります。日本の人口減少と高齢化の中、自動運転は不可欠な社会インフラなので、この5年が日本の選択を左右します。

※本記事は経営判断の参考情報であり、投資推奨ではありません。各社の数字は CNBC・Yahoo Finance・各社プレスリリース・国土交通省公開情報をもとに2026年5月19日時点で構成しています。