BYDの軽EV「ラッコ」が日本市場に上陸します。しかし、完成車の競争よりも静かに、確実に利益を伸ばしている企業群が別にいるのです。

この記事を読み終えると、EV業界の表に出ない日本企業5社の構造が分かり、自社の業界にも同じ視点を当てはめられるようになります。

書き手は、AI実装と4社の経営文脈を持つ立場から、海外IRデータと公開情報を組み合わせて整理しました。「自動車業界は専門外なので難しそう」と感じている方もご安心ください。3つの数字さえ押さえれば、業界の本質が見えます。

この記事の流れ

BYDの軽EV「ラッコ」が、いよいよこの夏、日本市場に上陸する話が出ています。価格は約250万円という報道もあり、軽自動車という日本独自規格に中国企業が本気で参入してくる構図です。

テスラとトヨタが競い合い、BYDが追い上げる。表のスターは、いつも完成車メーカーです。しかし、業界の縁の下シリーズで毎週取り上げているように、表のスターの裏には、必ず「絶対に必要だが目立たない企業」が存在します。

この記事を読み終えると、EV製造の裏で静かに圧倒的なポジションを築いている 日本企業5社 の構造が分かり、自社の業界にも同じ視点を当てはめられるようになります。「EVも自動車も専門外」という方もご安心ください。電池・モーター・素材という3つの視点さえ押さえれば、構造が見えてきます。

1.BYD「ラッコ」上陸で何が起きるのか

ここでは、BYD の日本進出が業界に与える影響を整理します。

BYDは、もともと電池メーカーとして始まり、現在は世界EV販売台数で2位という巨大企業です。中国国内では既にテスラを超えるシェアを持っています。

そのBYDが、軽自動車という日本独自規格に合わせたEVを出してくるという事実は、業界にとって大きな意味があります。なぜなら、軽自動車は日本の販売台数の約4割を占める市場であり、これまで日本メーカーがほぼ独占していた領域だからです。

たとえば、こんな変化が予想されます。

- 軽自動車の価格帯でEVが選択肢に入ってくる

- 地方の足としての軽EV需要が拡大する

- 充電インフラへの投資が一気に加速する

- 日本メーカーの軽EV開発が前倒しになる

そして、この変化の裏で恩恵を受けるのが、EV製造を支える「素材」「電池」「モーター」のメーカー群なのです。

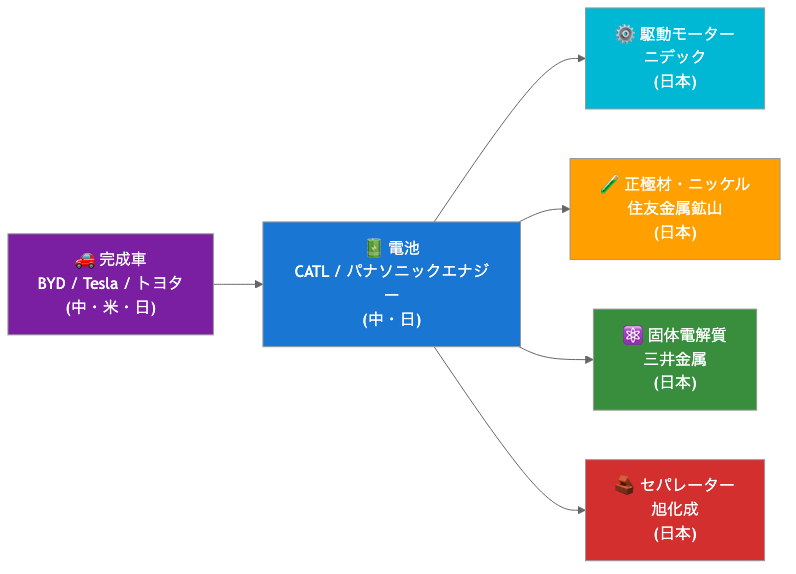

2.EV製造のバリューチェーン全体図

ここまで読んで、「電池やモーターって専門用語が多くて難しそう」と感じた方もご安心ください。次の図で、5層の関係を一気に整理します。

完成車メーカーが目立ちますが、実際には、EV1台のコストの30〜40%は電池です。そして電池の中身は、正極材・負極材・電解液・セパレーターという素材で構成されています。

だからこそ、EV市場が拡大すればするほど、電池・素材・モーターの需要が直接押し上げられる構造になっています。

3.縁の下 日本企業5社の徹底解説

ここからは、EV製造を裏で支える日本企業5社を1社ずつ見ていきます。

3-1.① パナソニックエナジー(電池)

テスラの北米工場で使われる円筒型電池の主要サプライヤーであり、世界シェアでは6位に位置します。中国のCATL(シェア約40%)とBYDに大きく差をつけられているものの、日本企業として唯一の世界トップ10です。

なぜパナソニックエナジーが重要なのか。理由は3つあります。

- テスラの主要供給先として、米国市場の波に乗りやすい

- トヨタとの連携で全固体電池の実用化を目指している

- 米国IRA(インフレ抑制法)の補助金を受けやすい立ち位置

実際には、「中国勢に圧倒されて日本は終わりだ」と語られることが多いのですが、技術の方向性(全固体電池)とサプライチェーン分散(脱中国)の流れの中で、再評価される展開も十分にあると思います。

3-2.② ニデック(EV駆動モーター)

もともとは小型精密モーターで世界トップになった企業ですが、ここ数年はEV駆動モーター「E-Axle(イーアクスル)」に経営資源を集中しています。ニデックの永守重信会長は、「すぐやる・必ずやる・出来るまでやる」を会社全体の言葉として掲げています。

なぜニデックが縁の下として強いのか。

- EV駆動モーターは「電池の次に大きな部品」で、車1台あたり数十万円規模

- モーター・インバーター・ギアを一体化する技術が他社より早い

- 中国・欧州・北米の3極体制を既に構築済み

「電池ばかり注目されますが、駆動モーターは電池と同じくらい重要な部品」というのが、業界の常識として共有されています。だからこそ、ニデックのE-Axleの受注動向は、EV業界の先行指標として観察する価値があるのです。

3-3.③ 住友金属鉱山(正極材・ニッケル精錬)

EV電池の心臓部である正極材を作るには、ニッケル・コバルトといった希少金属の精錬技術が必要です。住友金属鉱山は、このニッケル精錬で日本トップであり、世界でも有数のポジションを持っています。

2025年10月には、トヨタと全固体電池向け正極材の量産に向けた共同開発契約を締結しました。これは中国勢に対抗する日本の「非連続的な技術革新」の重要なピースです。

たとえば、住友金属鉱山の強みは次のような点にあります。

- 菱刈金山を始めとする国内採掘事業との連携

- ニッケル・コバルトの精錬から正極材まで一貫生産

- トヨタとの長期的な共同開発関係

「日本は資源がない」と言われ続けてきましたが、精錬技術と素材化技術では世界トップクラスを維持しているのです。

3-4.④ 三井金属(固体電解質)

全固体電池の鍵となる「固体電解質」の量産技術を持つ数少ない企業の1つです。政府の支援も受けながら、国内製造基盤の強化を進めています。

なぜ三井金属が注目されるのか。それは、固体電解質という素材が、次世代電池の競争を決めるからです。

- 固体電解質を持つ国が、次世代EV競争の主導権を握る

- 液体電解液より安全性が高く、エネルギー密度も上がる

- 2027〜2028年の実用化に向けて、出光興産・三井金属など複数の日本企業が量産投資を加速中

実際には、「日本は電池で中国に負けた」というのは現在(液体電池)の話であり、次世代(全固体電池)の世界では、日本勢が逆転する可能性も十分に残されているのです。

3-5.⑤ 旭化成(電池セパレーター)

セパレーターは、電池の正極と負極を仕切る薄膜素材です。地味ですが、これが破れると発火事故の原因になるため、品質要求が極めて高い領域になります。

旭化成は、世界でも数少ない高品質セパレーターの量産メーカーであり、ハイブリッド車・EVの普及とともに需要が伸び続けています。

たとえば、旭化成のセパレーターが強いポイントは次の通りです。

- 湿式法・乾式法の両方の生産技術を持つ

- 耐熱性・絶縁性で世界最高水準

- テスラ・トヨタ・ホンダなど主要EVメーカーへの納入実績

「セパレーター業界」と聞いてピンと来る人は少ないと思いますが、EV1台あたり数千円〜1万円の素材コストが乗っており、市場拡大とともに着実に収益化していく構造です。

4.EV化で「どこ」に収益が落ちるのか

ここまでで大事なのは1つだけです。独占度や技術障壁が高い領域ほど、ブームの規模に応じて収益が伸びるという構造。

5社の特徴を整理します。

| 企業 | 製品 | 強み | EV化での恩恵 |

|---|---|---|---|

| パナソニックエナジー | 電池 | テスラ向け実績・全固体電池開発 | 大 |

| ニデック | 駆動モーター | E-Axle一体化技術・3極体制 | 大 |

| 住友金属鉱山 | 正極材・ニッケル精錬 | 一貫生産・トヨタとの提携 | 中〜大 |

| 三井金属 | 固体電解質 | 次世代電池の鍵素材 | 中(将来大) |

| 旭化成 | セパレーター | 世界最高水準の品質 | 中 |

完成車メーカーは、価格競争・モデルチェンジ競争・販売台数競争に常にさらされます。一方、素材・部品メーカーは、技術障壁が高ければ高いほど、競争を回避しながらブームの恩恵を受けられる構造になっているのです。

5.中小企業経営者への示唆

EV業界の縁の下を見ていくと、自社業界に対しても同じ問いを立てたくなります。

「自社の業界で、EVにおける電池やモーターのような『絶対必要だが目立たない』ポジションはどこか」

たとえば、こんな視点で観察してみると見えてくるかもしれません。

- 表のスター企業が、何を必須として仕入れているか

- 技術障壁が高く、代替が利かない領域はどこか

- 競合が3社以下になっている素材・サービスはどこか

- ブームが起きた時、価格交渉力を持てる位置はどこか

ホンダの創業者 本田宗一郎さんの言葉に、こんなものがあります。

「人と同じことをやって追いつくのは難しい。違う道を行く方が早い」

表のスターと同じ土俵で戦うのではなく、表のスターが必要とする「縁の下」のポジションを取りに行く。これが、中小企業の経営戦略として、一番再現性が高い方向性なのではないかと思います。

6.まとめ

EV業界の表は、BYDとテスラとトヨタの戦いに見えます。しかし、その裏では、パナソニックエナジー・ニデック・住友金属鉱山・三井金属・旭化成という日本企業5社が、それぞれの「縁の下」ポジションを築いているのです。

これらの企業は、完成車メーカーの競争に巻き込まれない位置で、ブームの規模に応じて収益を伸ばしていく構造を持っています。

自社の業界に置き換えて、「縁の下」のポジションを発見する視点を、今週の経営判断に加えてみてください。

あなたの業界の縁の下は、誰でしょうか? 同じ視点で観察している方、いらっしゃれば教えてください。

本シリーズ「業界の縁の下」は、毎日21時に1業界ずつ発掘していく予定です。次回もお楽しみに。

※本記事は経営判断の参考情報であり、投資推奨ではありません。各社の業績・シェア情報は決算資料・公開IR資料をもとに2026年5月13日時点で構成しています。

FAQよくある質問

BYDの軽EV「ラッコ」は日本市場でどれくらいインパクトがありますか?

価格帯250万円前後で、軽自動車市場の中下位帯を直撃する設計です。完成車メーカーの競争は激化しますが、電池・モーター・素材を供給する日本企業にとってはむしろ追い風になる構造です。

パナソニックエナジーは EV 電池で勝てますか?

テスラ向けの円筒型電池で世界トップクラスの実績があります。CATL や LG エナジーソリューションとの競争は厳しいですが、北米市場では IRA(インフレ抑制法)の恩恵を受けて再加速の見込みです。

EV化で日本企業の中で最も恩恵を受けるのはどこですか?

固体電池の正極材・電解質を扱う住友金属鉱山・三井金属、セパレーターの旭化成が候補です。次世代電池の素材は2-3社で世界供給を担う構造で、独占度が極めて高い領域です。

中小企業経営者は、EV業界の構造から何を学べますか?

「完成品で勝負しない」という選択肢です。表のスター(完成車)で戦うより、必須部品・素材で2-3社の寡占に入る方が長期的な利益率は高くなります。

「業界の縁の下」シリーズ一覧

- → 業界の縁の下 #001:AI半導体ブームで本当に儲かるのは誰か

- 📍 業界の縁の下 #002:EV業界の縁の下、日本企業5社のポジション(本記事)